|

Das Wichtigste in Kürze:

|

Inhaltsverzeichnis

- Was ist eine E-Rechnung?

- Die Bedeutung von E-Rechnungen für Unternehmen

- E-Rechnung: Die neue Pflicht im B2B

- Gesetzliche und organisatorische Voraussetzungen der elektronischen Rechnung

- Tipps für die Erfüllung der E-Rechnungspflicht

- E-Rechnungspflicht – seien Sie vorbereitet

Was ist eine E-Rechnung?

Eine elektronische Rechnung oder E-Rechnung ist eine Rechnung, die elektronisch ausgestellt, übermittelt und empfangen wird sowie medienbruchfrei und automatisiert weiterverarbeitet und zur Auszahlung gebracht werden kann. Hierdurch wird eine durchgängige digitale Bearbeitung ermöglicht – von der Erstellung der Rechnung bis zur Zahlung.

Somit ist nicht jede digitale oder auch digitalisierte Rechnung eine E-Rechnung. Im Gegensatz zu einer eingescannten Rechnung im PDF-Format weist eine E-Rechnung einen strukturierten maschinenlesbaren Datensatz auf. Im weiteren Verlauf des Artikels gehen wir auf die gängigen und zugelassenen Formate ein.

Die Bedeutung von E-Rechnungen für Unternehmen

Die Vorteile elektronischer Rechnungen liegen auf der Hand:

- Kosteneinsparungen durch weniger Papier, Druck oder Porto

- Weniger physischer Speicherplatz in Form von Aktenschränken oder dergleichen

- Schnellerer Versand als per Post

- Möglichkeit der Automatisierung

- Effizientere Prozesse in Zahlungsabwicklung und Mahnwesen

- Nachhaltigkeit durch weniger Papierverbrauch

- Verbesserte Transparenz, Analyse und Dokumentation

- Integration in Systeme innerhalb des Unternehmens, z. B. CRM- oder ERP-Systeme

Somit profitieren nicht nur rechnungsstellende Unternehmen, sondern auch die Rechnungsempfänger, denn die gesamte Rechnungsverarbeitung kann effizienter gestaltet werden. Ein weiterer Vorteil ist die Unterstützung moderner Arbeitsweisen und in diesem Zusammenhang die Motivation der Mitarbeitenden, die durch die optimierten Prozesse mehr Zeit für das Wesentliche in ihrer Arbeit haben.

E-Rechnung: Die neue Pflicht im B2B

Seit Jahren ist die EU-Kommission bestrebt, die elektronische Rechnungsstellung in Europa zu etablieren. Dies soll insbesondere dem Steuerbetrug entgegenwirken, da hierdurch eine erhöhte Transparenz geschaffen wird und die Finanzämter die zu erwartende Umsatzsteuer sehen können.

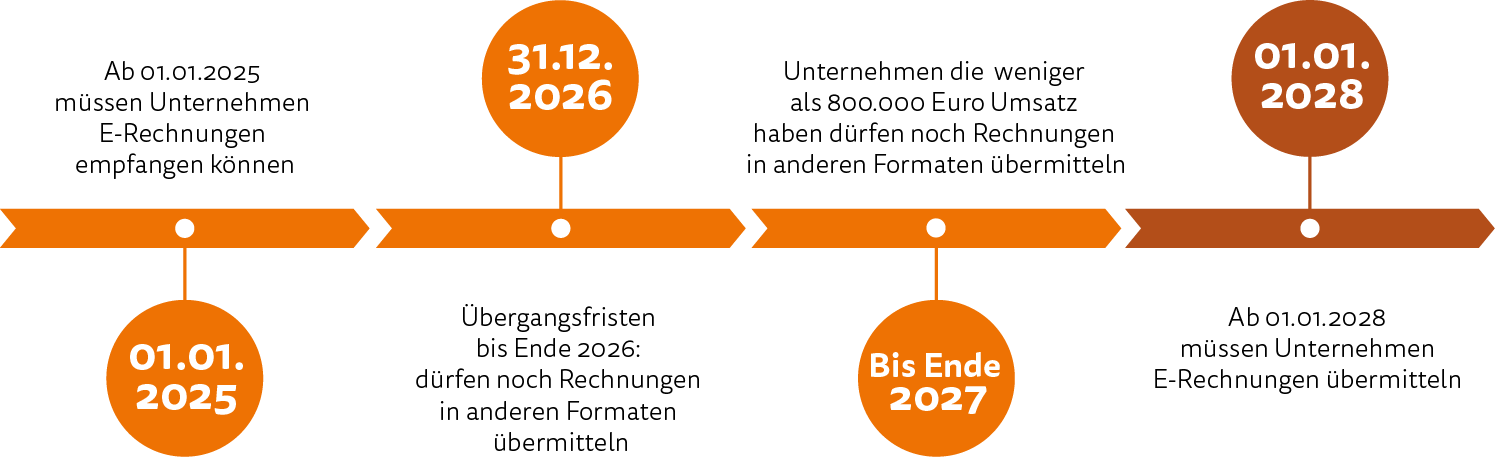

Ab 1. Januar 2025 müssen deutsche Unternehmen E-Rechnungen empfangen und dürfen diese nicht mehr ablehnen. Deshalb ist es wichtig, dass Unternehmen ein System einsetzen, welches die Rechnung auslesen und revisionssicher abspeichern kann.

Darüber hinaus werden inländische Unternehmen dazu verpflichtet, elektronische Rechnungen für B2B-Geschäfte auszustellen, wobei es hierbei Übergangsfristen gibt, die ihnen hierbei noch Zeit geben. Die Basis für diese Entscheidung liefert das Wachstumschancengesetz vom 27. März 2024.

Eine Ausnahme gilt für geringe Beträge bis 250 € (brutto): Hier können auch weiterhin alle Arten von Rechnungen verwendet werden. Dasselbe gilt für Fahrausweise.

Die E-Rechnung muss ab 1. Januar 2025 somit dem Format der europäischen Norm EN16931 entsprechen. Dabei können XRechnungen, das ZUGFeRD-Format ab Version 2.0.1. oder andere Rechnungsformate genutzt werden, die grundsätzlich die Anforderungen erfüllen (z. B. EDI-Verfahren, wenn Sie der CEN-Norm EN 16931 entsprechen).

Es wurden Übergangsfristen eingeführt, sodass die Umstellung Unternehmen leichter fällt. Dies gilt allerdings nur für das Versenden:

- Umsätze im B2B-Umfeld aus den Jahren 2025 und 2026 können noch bis 31. Dezember 2026 als Papierrechnungen und PDF-Rechnungen versendet werden. Für die elektronischen PDF-Rechnungen, die nicht der DIN Norm EN16931 entsprechen, gilt jedoch, dass der Rechnungsempfänger zustimmen muss, die Rechnungen auf diesem Wege zu erhalten.

- Bis zum 31. Dezember 2027 ist dies auch für Umsätze im Jahr 2027 möglich – dies gilt jedoch nur, wenn der Vorjahresumsatz des Rechnungsausstellers 800.000 Euro nicht übersteigt.

- Ab 2028 gibt es keine Übergangsregelungen mehr und die Pflicht greift in allen Bereichen

| Wichtig zu wissen: Das Empfangen von E-Rechnungen muss für alle Unternehmen im B2B-Sektor ab 1. Januar 2025 gewährleistet sein. |

Gesetzliche und organisatorische Voraussetzungen der elektronischen Rechnung

Die Einführung und Nutzung von E-Rechnungen sind sowohl mit gesetzlichen als auch organisatorischen Voraussetzungen verbunden. Diese sollen sicherstellen, dass die E-Rechnungen rechtskonform und effizient im Unternehmensalltag verwendet werden können. Unternehmen sollten regelmäßig überprüfen, ob ihre Systeme und Prozesse den aktuellen gesetzlichen Anforderungen entsprechen

Gesetzliche Voraussetzungen

Rechtliches:

Grundsätzlich gilt: Jede Rechnung muss alle gesetzlichen Voraussetzungen erfüllen, insbesondere jene des § 14 (4) Umsatzsteuer-Gesetzes.

In der Europäischen Union regelt die Richtlinie 2014/55/EU über die elektronische Rechnungsstellung bei öffentlichen Aufträgen die Anforderungen an E-Rechnungen. Diese Richtlinie verpflichtet öffentliche Auftraggeber zur Annahme elektronischer Rechnungen.

In Deutschland ist die E-Rechnung seit dem 27. November 2020 für Lieferanten und Dienstleister des Bundes Pflicht. Die Anforderungen sind im E-Rechnungsgesetz (E-RechG) und der E-Rechnungsverordnung (E-RechV) geregelt.

Pflichtangaben:

E-Rechnungen müssen die gleichen Pflichtangaben wie Papier- oder PDF-Rechnungen enthalten. Dazu gehören u.a. Name und Anschrift des Rechnungsausstellers und -empfängers, Steuernummer oder USt-IdNr., Rechnungsdatum, Rechnungsnummer, Menge und Art der gelieferten Gegenstände oder Umfang und Art der sonstigen Leistung, Entgelt und darauf entfallender Steuerbetrag sowie das Leistungsdatum.

Strukturiertes Format:

E-Rechnungen müssen in einem strukturierten, maschinenlesbaren Format vorliegen. In Deutschland sind dies beispielsweise die Formate ZUGFeRD oder XRechnung.

Echtheit:

Es muss gewährleistet sein, dass die E-Rechnung während der Übermittlung nicht verändert wurde. Digitale Signaturen können verwendet werden.

Aufbewahrung:

E-Rechnungen müssen gemäß der gesetzlichen Aufbewahrungsfristen archiviert werden (10 Jahre in Deutschland). Darüber hinaus muss die elektronische Archivierung revisionssicher sein.

Organisatorische Voraussetzungen

Technische Voraussetzungen:

Unternehmen benötigen ERP- oder Buchhaltungssysteme, die die Erstellung, den Empfang und die Verarbeitung von E-Rechnungen unterstützen. Zur Einhaltung der Aufbewahrungspflichten ist ein elektronisches Archivierungssystem erforderlich.

Interne Prozesse:

Es müssen Prozesse zur Prüfung, Freigabe und Bezahlung der E-Rechnungen etabliert werden und die Mitarbeitenden müssen entsprechend geschult werden.

Sicherheit:

Die Verarbeitung und Speicherung von E-Rechnungen müssen den Datenschutzanforderungen entsprechen. Bei der Übertragung sollte eine Verschlüsselung genutzt werden.

Tipps für die Erfüllung der E-Rechnungspflicht

- An erster Stelle steht die Rechnungseingangsbearbeitung: Führen Sie hier z. B. ein spezielles E-Mail-Postfach für Rechnungen ein, das täglich überprüft wird. Eine entsprechende Lösung für die digitale Rechnungsverarbeitung kann Sie hierbei optimal unterstützen.

- Ein weiterer wichtiger Aspekt ist das Format der Rechnungen und in Verbindung damit die Lesbarkeit. Stellen Sie sicher, dass lesbare Rechnungen in den entsprechenden Rechnungseingangs-Ordner verschoben werden.

- Bei der anschließenden oder gleichzeitig stattfindenden inhaltlichen Prüfung der Rechnung sollten die Daten mit Verträgen oder anderen Dokumenten abgeglichen werden. Darüber hinaus sollten Mengen und Preise abgeglichen werden sowie überprüft werden, ob Absender und Rechnungssteller identisch sind. Wichtig ist auch, dass die Anforderungen des Umsatzsteuerrechts eingehalten werden.

- Die korrekten und geprüften Rechnungen können dann zur Buchung an die Finanzbuchhaltung gegeben werden und die bezahlten Rechnungen wiederum in einen Ordner verschoben werden, der z. B. "Bezahlte Rechnungen" heißt.

- Grundsätzlich reicht somit ein E-Mail-Postfach für E-Rechnungen aus. Im Sinne der Pflichten des Rechnungsempfängers muss jedoch zusätzlich ein innerbetriebliches Kontrollverfahren (IKS) durch den Empfänger etabliert werden.

- Beachten Sie, dass auch bei der elektronischen Archivierung die Rechnungen zehn Jahre lang aufbewahrt werden müssen. Ein entsprechendes Ablage-System mit Sortierung nach Eingangsdatum lohnt sich, um den Überblick zu behalten und die Rechnungen übersichtlich in einem Rechnungseingangsbuch festzuhalten.

- Für Ausgangsrechnungen verfahren Sie genauso und erstellen ebenfalls separate Verzeichnisse.

Pro-Tipps:

Der Vorteil der Softwarenutzung: Jeder Schritt ist im System protokolliert und es kann immer nachvollzogen werden, wo die Rechnung gerade liegt. Dies ist im weiteren Verlauf besonders wichtig, wenn Sie ein internes Kontrollsystem aufsetzen. Somit können Rechnungen digital und dabei zeitsparend sowie transparent bearbeitet werden. Ein modernes ERV-System bietet die Möglichkeit, den Standard-Rechnungseingangsprozess (ERV) auf die Prozesse Ihres Unternehmens individuell anzupassen. |

E-Rechnungspflicht – seien Sie vorbereitet

Die Umsetzung der E-Rechnung ist nicht kompliziert, jedoch sollten Sie genügend Zeit und Ressourcen einplanen. Vorbereitung lohnt sich und das Ausreizen der Übergangsfristen sollte besser vermieden werden.

Durch den Einsatz passender Softwarelösungen fällt Ihnen die Umsetzung der E-Rechnung wesentlich leichter. Nutzen Sie die Möglichkeiten eines Dokumentenmanagementsystems (DMS) und Ihre vorhandene Eingangsrechnungsverarbeitung, damit Sie Ihre Buchhaltungsprozesse digitalisieren können und nebenbei die E-Rechnungspflicht erfüllen.

Mit einer ERP-Software können Sie alle Daten in der Buchhaltung automatisch verarbeiten dank umfassender Funktionen zur Automatisierung, Validierung, Übermittlung und Archivierung von E-Rechnungen.

Denken Sie daran:

- Ihr Unternehmen sollte ab 1. Januar 2025 E-Rechnungen empfangen können.

- Durch die genannte Übergangsregelung bis Ende 2027 müssen auch Papierrechnungen oder Rechnungen als PDF-Datei weiterhin angenommen werden. Da für die PDF-Rechnungen, die nicht der DIN Norm EN16931 entsprechen, die Zustimmung des Empfängers benötigt wird, sollten Sie hier an passende Prozesse bzw. Workflows denken.

- Bis 2028 sollten Sie einen Prozess für E-Rechnungen etabliert haben, der sowohl Versenden als auch Empfang umfasst.

Bei Fragen rund um das Thema E-Rechnung steht Ihnen das netgo Team gerne mit Rat und Tat zur Seite, wobei wir keine Rechtsdienstleistungen gemäß § 2 (1) RDG erbringen.